インボイス制度がスタート

2022年10月1日よりインボイス制度が始まります。

制度の開始にあたり免税事業者*との取引を見直す企業もあり、およそ10%の企業が「免税事業者とは取引しない」と回答するアンケート調査結果が公開されました。

建設業では主に一人親方が対象となるインボイス制度。企業を取り巻く状況と懸念点を知っておきましょう。

*免税事業者とは:個人事業主のうち年間の売上額が1,000万円以下の事業者。

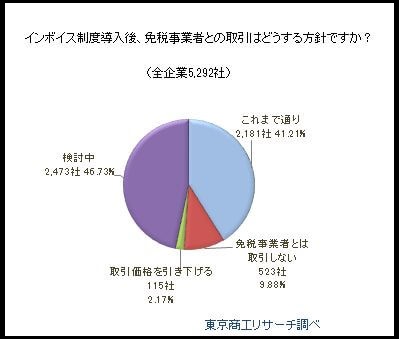

「免税事業者と取引しない」10%、約半数は検討中

東京商工リサーチの調査によると、インボイス制度開始後に「免税事業者とは取引しない」と回答した企業は約10%存在することがわかりました。

さらに「取引価格を引き下げる」と回答する企業が2.1%(115社)存在する上に、「検討中」と回答した企業も46%に上ります。「これまで通り」と回答したのは41.2%で、現状では半数以下です。

中小企業はシビアに判断する傾向

企業規模別の回答では、「免税事業者とは取引しない」と回答したのは大企業6.4%(765社中、49社)に対し中小企業が10.4%(4,527社中、474社)。免税事業者とこれまで通りの金額で取引を続けるとなると、取引をしている企業側に税負担が生じるため、規模の小さい中小企業ほどシビアに判断していることがわかります。

「取引価格を引き下げる」の回答についても、大企業1.4%(11社)に対し中小企業2.3%(104社)と中小企業が上回っています。

今後さらに取引見直しは増える可能性

インボイス制度は2022年10月1日からスタートするものの、半数近くの企業がいまだ取引方針を迷っている状態のため、今後免税事業者との取引を取りやめる企業や取引価格の引き下げを要請する企業は調査結果より増える可能性があります。

今後一人親方など建設業の個人事業主にも影響を与えることが予想でき、またこれまでとは異なる処理が増えることから企業側の混乱も予測されます。

参考資料

東京商工リサーチ:「インボイス制度」への対応に遅れも 免税事業者と「取引しない」約1割、半数は検討中